W tym artykule przedstawimy kompleksowy przewodnik, który wyjaśni wszystkie zawiłości związane z wyliczeniem dochodu brutto do funduszu socjalnego. Pokażemy krok po kroku, jakie składniki wynagrodzenia należy uwzględnić, jakie przepisy trzeba znać i jak uniknąć najczęstszych błędów. Nasze wskazówki pomogą Ci precyzyjnie obliczyć należne świadczenia i zrozumieć skomplikowane przepisy dotyczące funduszu socjalnego.

Kluczowe wnioski:- Fundusz świadczeń socjalnych (ZFŚS) jest regulowany przez konkretne przepisy prawne

- Do dochodu brutto wlicza się wszystkie składniki wynagrodzenia, w tym premie i dodatki

- Poprawne wyliczenie wymaga znajomości aktualnych regulacji prawnych

- Istnieją różnice w obliczeniach dla różnych form zatrudnienia

- Błędy w wyliczeniach mogą skutkować nieprawidłowym naliczeniem świadczeń

- Kluczowe jest uwzględnienie wszystkich ustawowych składników wynagrodzenia

- Warto konsultować się z ekspertami w przypadku wątpliwości

Podstawy prawne funduszu świadczeń socjalnych w Polsce

Fundusz świadczeń socjalnych (ZFŚS) stanowi kluczowy element systemu socjalnego w polskich przedsiębiorstwach. Został wprowadzony, aby wspierać pracowników w różnych aspektach ich życia pozazawodowego. Zgodnie z obowiązującymi przepisami, pracodawcy zatrudniający powyżej 20 osób są zobowiązani do utworzenia takiego funduszu.

Główną podstawą prawną jest ustawa z dnia 4 marca 1994 roku o zakładowym funduszu świadczeń socjalnych. Regulacje te precyzyjnie określają zasady tworzenia, naliczania oraz wydatkowania środków z funduszu socjalnego. Kluczowym elementem jest coroczne ustalanie wysokości odpisu na fundusz, który jest uzależniony od przeciętnego wynagrodzenia w gospodarce narodowej.

Składniki wchodzące do wynagrodzenia brutto dla funduszu socjalnego

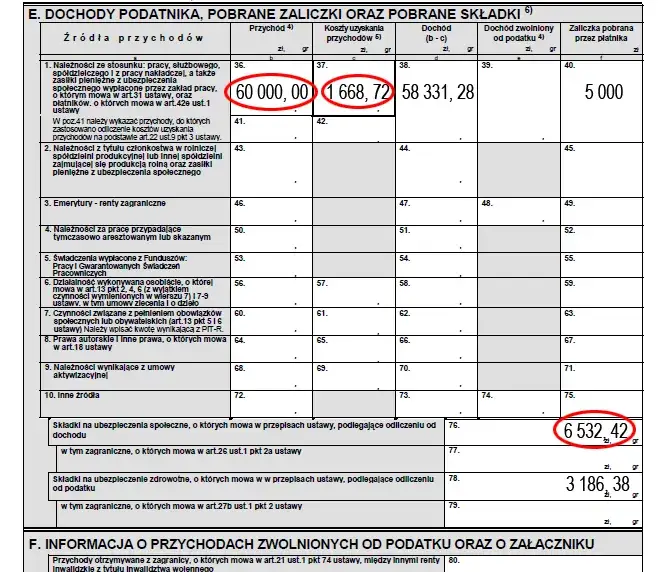

Przy obliczaniu dochodu brutto do funduszu socjalnego należy uwzględnić kompleksowy zestaw składników wynagrodzenia. Do najważniejszych elementów zalicza się wynagrodzenie zasadnicze, premie, dodatki stażowe, nagrody jubileuszowe oraz inne regularne świadczenia pieniężne.

Warto pamiętać, że nie wszystkie składniki są wliczane do podstawy wymiaru funduszu socjalnego. Wynagrodzenie do świadczeń socjalnych nie obejmuje na przykład jednorazowych dodatków, takich jak odprawy lub odszkodowania. Kluczowe jest dokładne zrozumienie, które elementy wynagrodzenia podlegają uwzględnieniu w wyliczeniach.

Czytaj więcej: Fundusz powierniczy od podstaw: Jak bezpiecznie pomnażać swoje pieniądze

Metoda obliczania dochodu brutto krok po kroku

Proces jak obliczyć dochód brutto do funduszu socjalnego wymaga systematycznego podejścia. Pierwszym krokiem jest zebranie wszystkich składników wynagrodzenia za poprzedni rok kalendarzowy. Następnie należy zsumować poszczególne elementy, zachowując szczególną dokładność w klasyfikacji poszczególnych świadczeń.

Standardowa formuła obliczeniowa wygląda następująco: suma wszystkich dopuszczalnych składników wynagrodzenia brutto podzielona przez liczbę miesięcy w roku. Składniki wynagrodzenia brutto muszą być weryfikowane pod kątem zgodności z aktualnymi przepisami funduszu świadczeń socjalnych.Najczęstsze błędy przy wyliczaniu dochodu do funduszu socjalnego

Przy obliczaniu dochodu brutto do funduszu socjalnego pojawia się szereg typowych błędów, które mogą prowadzić do nieprawidłowych rozliczeń. Jednym z najczęstszych jest pomijanie niektórych składników wynagrodzenia lub błędne interpretowanie przepisów dotyczących funduszu świadczeń socjalnych.

Kolejnym kluczowym błędem jest nieuwzględnienie wszystkich ustawowych składników wynagrodzenia. Przepisy funduszu świadczeń socjalnych są bardzo precyzyjne i wymagają dokładnego rozumienia, które elementy wynagrodzenia należy uwzględnić w wyliczeniach.

Specyfika wyliczeń dla różnych form zatrudnienia

Metody jak obliczyć dochód brutto do funduszu socjalnego różnią się w zależności od rodzaju umowy o pracę. Inaczej wygląda to w przypadku umowy o pracę na pełen etat, a inaczej przy niepełnym wymiarze godzin czy umowach cywilnoprawnych.

Dla pracowników zatrudnionych na podstawie różnych form umów kluczowe jest zrozumienie, że wynagrodzenie do świadczeń socjalnych może być kalkulowane w odmienny sposób. Na przykład w przypadku osób zatrudnionych na część etatu lub pracujących sezonowo, algorytm obliczeń będzie nieco inny.

Kluczowe wskazówki podczas rozliczeń funduszu socjalnego

- Zawsze sprawdzaj aktualne przepisy dotyczące fundusz socjalny zasady

- Dokładnie weryfikuj wszystkie składniki wynagrodzenia brutto

- Konsultuj się z działem kadr w przypadku wątpliwości

- Przechowuj kompleksową dokumentację wynagrodzeń

- Regularnie aktualizuj wiedzę na temat zmian w przepisach

| Rodzaj umowy | Sposób liczenia | Uwagi |

| Umowa o pracę pełny etat | Suma wszystkich wynagrodzeń | Standardowe wyliczenie |

| Umowa niepełny etat | Proporcjonalnie do wymiaru etatu | Korekta podstawy wymiaru |

Profesjonalne rozliczenia funduszu socjalnego krok po kroku

Poprawne obliczanie dochodu brutto do funduszu socjalnego wymaga kompleksowego podejścia i dokładnej znajomości przepisów. Fundusz świadczeń socjalnych to nie tylko kolejny element rozliczeń pracowniczych, ale kluczowy instrument wspierający pracowników w różnych aspektach ich życia zawodowego i prywatnego.

Kluczem do sukcesu jest zrozumienie zasad wyliczania wynagrodzeń oraz uważne śledzenie zmian w przepisach. Bez względu na formę zatrudnienia - czy jest to pełen etat, niepełny wymiar godzin, czy umowa cywilnoprawna - każdy pracodawca i pracownik powinien znać podstawowe mechanizmy tworzenia i rozliczania funduszu socjalnego. Precyzja w obliczeniach oraz świadomość potencjalnych pułapek prawnych pozwoli uniknąć kosztownych błędów i nieporozumień.