Pracownicze Plany Kapitałowe (PPK) to innowacyjny system oszczędzania, który może całkowicie zmienić podejście Polaków do emerytury. To dobrowolny program inwestycyjny, który pozwala gromadzić dodatkowe środki finansowe na przyszłość, bez konieczności angażowania się w skomplikowane procesy inwestycyjne.

Mechanizm PPK jest prosty: pracodawca oraz państwo wspierają finansowo systematyczne oszczędzanie pracownika. Każda wpłacona złotówka jest tak naprawdę uzupełniana środkami z trzech źródeł: pracownika, pracodawcy i budżetu państwa. Dzięki temu nawet małe, regularne wpłaty mogą przerodzić się w pokaźny kapitał emerytalny.

Czy zastanawiałeś się kiedyś, jak zabezpieczyć swoją przyszłość finansową bez dodatkowego stresu i wysiłku? PPK oferuje właśnie takie rozwiązanie - automatyczne oszczędzanie, które nie wymaga od Ciebie specjalistycznej wiedzy finansowej.

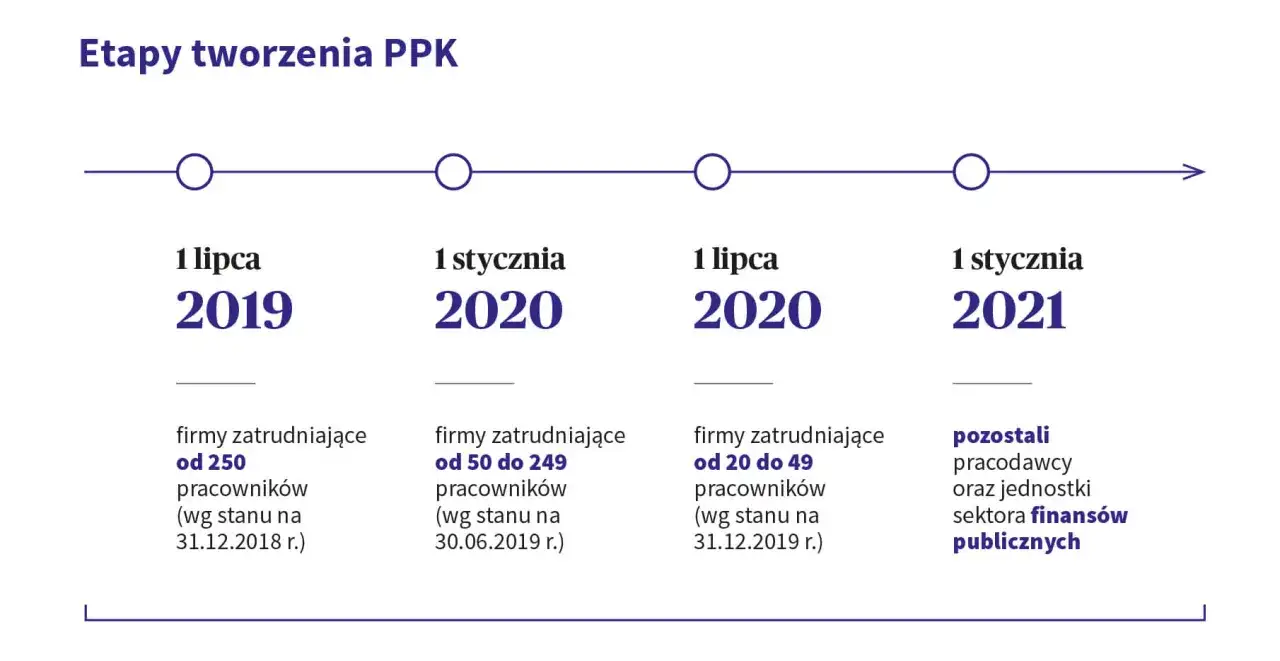

Kluczowe informacje o PPK:- PPK to dobrowolny program oszczędnościowo-inwestycyjny dla pracowników firm zatrudniających powyżej 20 osób

- Wpłaty składają się z trzech źródeł: pracownika (2%), pracodawcy (1,5%) oraz dopłat państwowych

- Możliwość całkowitego zwrotu lub częściowego wycofania środków w określonych sytuacjach życiowych

- Zarządzanie funduszami przez profesjonalne instytucje finansowe

- Możliwość wyboru poziomu ryzyka inwestycyjnego

- Dziedziczenie zgromadzonych środków w razie śmierci uczestnika

- Zwolnienie z podatku od zysków kapitałowych

Czym są Pracownicze Plany Kapitałowe i dlaczego warto je znać?

Pracownicze Plany Kapitałowe (PPK) to innowacyjny system oszczędzania, który rewolucjonizuje podejście Polaków do zabezpieczenia emerytalnego. To fundusz ppk co to jest - mechanizm, który pozwala systematycznie gromadzić środki finansowe przy minimalnym zaangażowaniu pracownika.

Istotą pracowniczych planów kapitałowych jest połączenie indywidualnych oszczędności pracownika z dofinansowaniem ze strony pracodawcy i państwa. System emerytalny ppk działa w sposób całkowicie automatyczny, co oznacza, że praktycznie nie wymaga dodatkowego wysiłku od uczestnika.

Jak działa mechanizm oszczędzania w PPK?

Mechanizm oszczędzania ppk opiera się na trzech kluczowych wpłatach. Pracownik wpłaca 2% swojego wynagrodzenia, pracodawca dokłada 1,5%, a dodatkowo państwo oferuje jednorazową wpłatę powitalną oraz coroczne dopłaty.

Środki zgromadzone w inwestycjach pracowniczych są lokowane w specjalnie przygotowanych funduszach inwestycyjnych. Ich strategia dostosowywana jest do wieku uczestnika - im młodsza osoba, tym wyższe ryzyko inwestycyjne, które może przynieść potencjalnie wyższe zyski.

Kluczową zaletą PPK jest możliwość wieloletniej, systematycznej akumulacji kapitału. Pieniądze są inwestowane w różne instrumenty finansowe, co pozwala na minimalizację ryzyka i potencjalne zwiększenie wartości oszczędności.

Warto podkreślić, że uczestnik PPK ma pełną kontrolę nad swoimi środkami. Może w każdej chwili zdecydować o zawieszeniu wpłat lub całkowitym wycofaniu zgromadzonych pieniędzy.

Czytaj więcej: Bankowy Fundusz Gwarancyjny: Ile pieniędzy naprawdę chroni twoje oszczędności?

Kto może skorzystać z Pracowniczych Planów Kapitałowych?

Program PPK dla pracowników jest skierowany przede wszystkim do osób zatrudnionych na podstawie umowy o pracę. Obowiązkiem pracodawcy jest przystąpienie do programu w firmach zatrudniających powyżej 20 pracowników.

- Pracownicy firm zatrudniających powyżej 20 osób

- Osoby między 18 a 55 rokiem życia

- Pracownicy zatrudnieni na umowę o pracę

- Osoby prowadzące działalność gospodarczą (dobrowolnie)

Warto zauważyć, że udział w PPK jest dobrowolny. Każdy pracownik może sam zdecydować, czy chce uczestniczyć w tym programie oszczędnościowym.

Korzyści finansowe dla pracowników i pracodawców

| Korzyści dla pracowników | Korzyści dla pracodawców |

| Dodatkowe oszczędności emerytalne | Możliwość odliczenia wpłat od podatku |

| Wpłaty współfinansowane przez pracodawcę | Zwiększenie motywacji pracowników |

| Zwolnienie z podatku od zysków | Pozytywny wizerunek firmy |

Program PPK dla pracowników oferuje szereg konkretnych korzyści finansowych. Pracownicy mogą liczyć na dodatkowe środki emerytalne, które są systematycznie gromadzone bez ich bezpośredniego zaangażowania.

Kluczową zaletą funduszu ppk co to jest jest możliwość otrzymania dopłat z trzech źródeł: własnych oszczędności, wpłat pracodawcy oraz środków z budżetu państwa. To oznacza, że każda wpłacona złotówka jest de facto powiększana.

Pracodawcy również odnoszą wymierne korzyści z pracowniczych planów kapitałowych. Mogą oni odliczyć wpłaty od podatku, a dodatkowo zwiększyć motywację i lojalność pracowników poprzez dodatkowe świadczenia.

Ile można zaoszczędzić dzięki PPK?

Przykładowy 30-letni pracownik zarabiający 4 000 zł brutto może przez 35 lat zgromadzić nawet 250 000 zł dodatkowych oszczędności. Oszczędzanie ppk pozwala na systematyczne budowanie kapitału bez konieczności samodzielnego inwestowania.

Symulacje pokazują, że przy wpłacie 2% wynagrodzenia pracownika i 1,5% wpłaty pracodawcy, roczne oszczędności mogą wynosić około 1 200-1 500 zł. Dodatkowo, państwowa dopłata powitalna wynosi 250 zł, a coroczna 240 zł.

Bezpieczeństwo i ryzyko inwestycyjne w PPK

Inwestycje pracownicze w ramach PPK charakteryzują się zróżnicowanym poziomem ryzyka. Fundusze są dostosowywane do wieku uczestnika - młodsi mogą pozwolić sobie na wyższe ryzyko, starsi natomiast na bardziej konserwatywne strategie.

Kluczowym aspektem systemu emerytalnego ppk jest możliwość zmiany funduszu lub całkowitego wycofania środków. Uczestnik ma pełną kontrolę nad swoimi pieniędzmi i może podejmować samodzielne decyzje inwestycyjne.Warto podkreślić, że ryzyko inwestycyjne jest rozkładane na wiele różnych instrumentów finansowych, co minimalizuje potencjalne straty i zwiększa szanse na zysk.

PPK jako klucz do bezpiecznej i spokojnej emerytury

Pracownicze Plany Kapitałowe oferują kompleksowe rozwiązanie dla osób, które chcą skutecznie zabezpieczyć swoją przyszłość finansową. Fundusz PPK to nie tylko dodatkowe oszczędności, ale przede wszystkim system, który pozwala gromadzić środki bez dodatkowego wysiłku i stresu.

Kluczową zaletą systemu emerytalnego PPK jest możliwość systematycznego odkładania pieniędzy przy wsparciu pracodawcy i państwa. Dzięki wpłatom z trzech źródeł - pracownika, pracodawcy i budżetu państwa - nawet małe, regularne oszczędności mogą przerodzić się w pokaźny kapitał emerytalny. Inwestycje pracownicze stają się więc realną szansą na finansowe bezpieczeństwo w przyszłości.

Warto pamiętać, że PPK dla pracowników to nie tylko korzyści finansowe, ale również elastyczność i pełna kontrola nad własnymi oszczędnościami. Program oferuje możliwość dostosowania strategii inwestycyjnej do indywidualnych potrzeb i preferencji, minimalizując przy tym ryzyko i maksymalizując potencjalne zyski.